Даем деньги в долг

Как дать деньги в долг и получить их назад

Передача денег во временное пользование (взаймы) в большинстве случае проводится между знакомыми и близкими людьми, которые не обременяют себя законным оформлением сделки. Однако такой подход – сильный риск для займодателя, который, во-первых, не имеет гарантий, что сможет получить денежные средства в оговорённое время, а во-вторых, теряет правовую защиту в случае невозврата.

Рассказываем как нужно действовать и как правильно дать деньги в долг, чтобы вы точно вернули переданные средства назад, а заёмщик компенсировал не только их использование, но и честно ответил за возможные отклонения от условий сделки.

1. Обозначьте свою позицию

О случаях, когда родственник или друг занял деньги под честное слово, а потом затянул с возвратом или вовсе пропал, наверное, слышал каждый. Конечно, далеко не всегда это говорит об изначальном злом умысле, ведь человек действительно может столкнуться с очень сложными обстоятельствами. Но и вам расставаться со своими деньгами никак не хочется. Поэтому всегда требуйте с заёмщика расписку или составляйте договор. Это дисциплинирует его, а вам – даёт гарантии. Не стоит бояться непонимания или ссоры. Во-первых, вы действуете искренне и просто защищаете свои интересы. Во-вторых, вы ничего не теряете в случае отказа. Это первичный момент в вопросе, как правильно дать деньги в долг.

2. Подкрепите факт передачи денег

Простейший документ, подтверждающий факт передачи денег одного лица другому – это расписка. Однако она не является договором займа и не заменяет его полностью. В некоторых случаях даже при её наличии деньги можно не получить.

Эксперты и юристы говорят, что расписка – оптимальный документ для подкрепления небольших займов, а при одолжении крупных сумм лучше потратить время и силы на оформление договора займа. В нём можно более подробно определить проценты, порядок и график выплат, штрафы за просрочку, залог, поручительство и другие моменты.

3. Грамотно составьте расписку

Как правильно дать деньги в долг небольшую сумму? Для оформления займа между двумя физическими лицами в небольших объёмах (от 10 до 100 тысяч рублей), как правило, достаточно письменного оформления сделки (расписка). Если её нет, попытки взыскать деньги в суде часто не венчаются успехом даже при наличии свидетелей, подтверждающих факт передачи (шансы остаются, но процесс сильно усложняется). Если расписка есть – эти показания становятся весомыми.

Письменная договорённость при наличии свидетелей – высокие шансы на возврат денег через суд

Рекомендуется обязательно включать в расписку следующие данные:

• фамилию, имя, отчество и паспортные данные сторон; • точную сумму займа, как цифрами, так и прописью; • факт передачи денежных средств; • проценты и условия возврата; • дату, до которой долг должен быть выплачен; • санкции в случае просрочки возврата; • дату, в которую был составлен документ;

• подпись сторон.

Расписка должна быть написана заёмщиком от руки. Это лишает возможности заявить, что он в составлении документа не участвовал, а подпись подделана. При ручном заполнении займодатель сможет подтвердить законность сделки с помощью почерковедческой экспертизы.

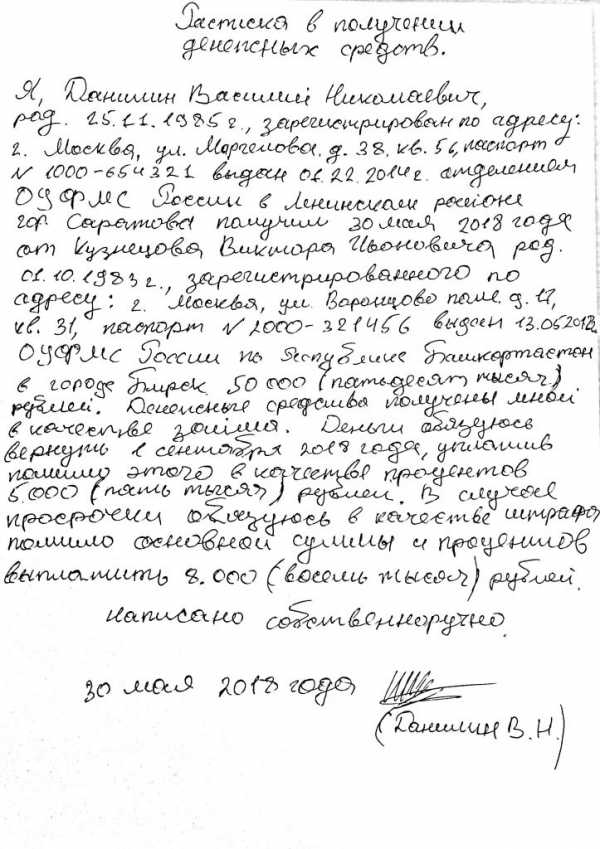

Образец расписки

Важно! По закону (статья 317 п. 1 и 2 ГК РФ) все денежные обязательства в Российской Федерации выражаются в рублях. Иностранные валюты можно указывать только для выражения эквивалента.

Сделку можно сделать ещё надёжнее, проведя в присутствии свидетелей, которые смогут подтвердить факт передачи средств. Но помните, что свидетели не принимают на себя ответственность за должника.

4. Определите проценты

В соответствии со статьёй 809 Гражданского кодекса РФ, частные лица, подобно банкам, могут передавать деньги взаймы под проценты. Нужно устанавливать понятный порядок выплаты денег — такой, в котором при нарушении условий сделки, смогут разобраться заёмщик, приставы и суд. По закону можно определять любые проценты, но, если они слишком высоки, суд может урезать их до уровня, который обычно используется для таких займов (а договор – признать недействительным из-за кабальных условий). Вы должны иметь это ввиду чтобы знать, как правильно дать деньги в долг, если вы собираетесь дать их под проценты.

Начиная с 1.06.2018, в ГК РФ действуют поправки относительно расчёта выплат по договорам и распискам с неуказанными процентами:

• займы на сумму до 100 000 рублей считаются беспроцентными, если иное не предписано условиями сделки;

• займы на сумму больше 100 000 рублей рассчитываются по ключевой ставке ЦБ (установленной в период, когда заёмщик пользовался займом).

Обратите внимание, что законом предусмотрено сокращение процентов в случае досрочного погашения задолженности.

Пример. Вы одолжили другу 150 000 рублей на 1 год под 10%. Он возвращает вам всю сумму через 6 месяцев. В такой ситуации по закону заёмщик может выплатить лишь 5% сверх суммы займа, то есть не 15 000 рублей, а лишь 7 500 рублей.

5. Предусмотрите условия просрочки

В условиях сделки можно определять не только проценты, но и штрафы, которые накладываются на заёмщика в случае просрочки выплаты. Можно устанавливать фиксированный или условный размер штрафа:

• Вы даёте взаймы 60000 рублей под 9% со штрафом в размере 5000 рублей сверх процентов в случае невозврата в течение 3 месяцев.

• Вы даёте взаймы 70 000 рублей под 7% с увеличением процентной ставки вдвое, если заёмщик не вернёт денежные средства в течение 6 месяцев.

Можно также определить штраф, увеличивающийся в соответствии со сроком просрочки. Например, если заёмщик не вернул долг до 31 декабря 2018 года, с 1 января 2019 года пользование займом будет стоить 1% в день.

Если вы боитесь конфликта или отказа от сделки, рассуждайте об этом рационально. У заёмщика будет лишний стимул для своевременного погашения. А вы в случае неисполнения обязательств в срок получите компенсацию за нервы и силы, потраченные в суде. Добросовестного заёмщика не должны смущать такие условия, если он действительно планирует вернуть всё в срок.

Если в условиях расписки не определён штраф, а должник не платит своевременно, можно и без этого условия повысить сумму долга на проценты за просрочку. Согласно статье 395 ГК РФ, заёмщику начисляются проценты за невозврат по оговорённым срокам, равные ключевой ставке. Они начисляются на сумму, переданную в пользование.

6. Если дело дошло до суда

Законом установлено, что писать заявление в суд по поводу просрочки можно уже на следующий день после того, как срок возврата истёк. Это правило действует для сделок, в расписке и договоре, по которым был указан конкретный срок возврата. Если же стороны его не определили, статья 810 ГК РФ говорит, что денежные средства должны быть возвращены в течение 30 дней после первого требования. Подтверждением отправки требования в суде служит заказное письмо на имя должника.

Исковое заявление в случае невозврата должно быть составлено в трёх экземплярах: один – для вас, второй – для суда, третий – для заёмщика. Каждый экземпляр заявления надо дополнить копией расписки. Оригинал оставьте у себя — он пригодится для судебного процесса. Для своевременной обработки заявления и начала делопроизводства не забудьте оплатить госпошлину и приложить квитанцию.

7. Виды займов и большая сумма денег

Как правильно дать деньги в долг большую сумму? Более надёжным документом, чем расписка, является договор займа. Его составляют при одолжении крупных сумм. Точный размер в законодательстве не указан, но юристы советуют опираться на порог в 100-150 тысяч рублей. В договоре, как и в расписке, указываются проценты, условия и порядок возврата, сроки, штрафы и неустойки.

Для правильного составления договора можно скачать шаблон в интернете или обратиться к юристу. Второй вариант надёжнее, поскольку профессионал поможет оформить предельно безопасную сделку с учётом актуальных законодательных нюансов.

Важно! При составлении и договоров, и расписок обязательно проверяйте сведения, указанные заёмщиком в договоре, на соответствие с первоисточниками.

Займодатель может указать в договоре свои предпочтения в выборе суда на случай невозврата или спора. Поскольку договор не составляют письменно, имеет смысл потребовать от заёмщика не только подписи, но и полного написания имени, фамилия и отчества от руки. Эту информацию можно будет использовать для проведения почерковедческой экспертизы. Присутствие свидетелей – приветствуется.

Обратите внимание, что при получении долга или его части заёмщик вправе требовать от займодателя расписки о получении.

При необходимости вы можете также заключить договор на следующие виды займов, что также позволит вам более детально разобраться в вопросе о том, как правильно дать деньги в долг:

• Целевой. Выдаётся для траты денег на конкретные цели, указанные в договоре. По статье 814 ГК РФ, займодатель имеет право контролировать использование займа. В случае нецелевого использования, он может потребовать досрочной выплаты долга и процентов (требуется указание срока в договоре). Важно, чтобы цели не были расплывчатыми, как «продвижение бизнеса» или «улучшение здоровья». Такая формулировка создаст большие сложности для досрочного возврата.

• Под залог имущества. При установлении залога на движимое имущество нужно указывать все его данные (марка, модель, размер, цвет, серийный номер), включая стоимость по оценке сторон. Имущество остаётся у заёмщика, но он не может им распоряжаться, пока долг не возвращён. При установлении залога на недвижимое имущество требуется письменное заключение договора об ипотеке (с государственной регистрацией).

• Под поручительство. Поручители берут на себя ответственность за исполнение обязанностей заёмщика. Как правило, ответственность должника и поручителя солидарна, то есть они погашают долг совместно, но можно указать в условиях договора и частичную ответственность. Согласно статье 365 п.1 ГК РФ, поручитель вправе требовать от заёмщика ту сумму, которую потратил на исполнение его долговых обязательств.

Читайте: Что необходимо знать перед тем, как сделать банковский вклад

ДеньгиКредитФинансовая грамотностьinvlab.ru

Как правильно давать деньги в долг друзьям и знакомым

Если дать деньги в долг другу, то можно потерять и деньги, и друга. Давайте попробуем сделать так, чтобы хотя бы не потерять деньги.

Чтобы можно было спокойно давать деньги в долг, нужна расписка. Именно этот документ позволит вам вернуть деньги через суд. Нет расписки — считайте, что деньги вы подарили.

Расписка подтверждает, что один человек взял деньги у другого. Она поможет доказать факт передачи денег, но не заменит полностью договор займа. Иногда даже с распиской не получается вернуть деньги из-за неправильных формулировок. Для займов на крупные суммы с процентами лучше составить договор.

Соседка Лида плачет на моей кухне: двоюродный брат взял в долг 100 тысяч рублей на две недели и не отдает уже месяц, хотя клялся вернуть точно в срок. Сумма для Лиды большая: на эти деньги она планировала съездить с дочкой в отпуск.

— А почему ты не взяла расписку? — спрашиваю я.— Как же это с родственника расписку брать? — искренне вопрошает Лида в ответ. — Мы-то не чужие!

Часто на это и расчет: сегодня должник наврет вам, что вот-вот отдаст. Возьмет у вас деньги, потратит, а завтра придумает какую-нибудь новую байку. И вы, мол, простите ему всё: не чужие ведь люди.

Если человек действительно собирается возвращать вам долг, то никакая расписка его смущать не должна. Но если он начинает уклоняться от составления бумаги, то это повод задуматься. Особенно когда речь идет о крупной сумме.

Расписка внутренне дисциплинирует заемщика. Он вынужден помнить, что не просто договорился о чём-то на словах, а поставил подпись под юридическим документом, который обязывает его вернуть деньги в срок.

Расписку заемщик должен писать от руки. Ведь может возникнуть ситуация, что в суде должник скажет, что документ писал не он, а подпись подделана. А так вы всегда можете настоять на проведении экспертизы почерка. Для надежности можно позвать свидетелей. Они зафиксируют в расписке, что видели, как вы передавали деньги. Но ответственности за должника свидетели не несут.

В расписке обязательно указать:

- ФИО и полные паспортные данные займодателя и заемщика

- Сумму займа прописью

- Факт получения денег заемщиком

- Дату возврата долга

- Условия возврата (проценты или их отсутствие)

- Санкции в случае невозврата денег (штрафы)

- Дату составления документа

- Подпись заемщика

Гражданский кодекс дает вам возможность установить любой процент и любой понятный порядок его расчета. Но этот порядок нужно описать, чтобы заемщик, суд или приставы смогли разобраться, сколько денег вам причитается. Если процент будет в два раза выше, чем обычно начисляют по таким займам, суд может их уменьшить, несмотря на расписку и договор.

С 1 июня 2018 года в гражданском кодексе изменения по поводу процентов. Теперь по договорам и распискам, в которых нет ничего про проценты, их считают с учетом нюансов.

Важно знать, что если должник решил вернуть вам деньги раньше, то и проценты он может заплатить частично. Скажем, вы дали деньги в долг на год под 9%, а вернули вам их через полгода. В этом случае заемщик имеет право переплатить только 4,5%.

Если ваш друг или родственник будет возмущаться процентам, честно скажите: «Дружище, я собирался сам потратить эти деньги. Но вместо меня их будешь тратить ты. Ты причинишь мне неудобство. Это справедливая плата за неудобство».

Помимо процентов вы можете назначить штрафы за невыплату. Считайте это дополнительным стимулом для заемщика, а для вас — платой за нервы, которые потратите в суде.

Штраф может быть фиксированным. Например, в расписке четко указывается, что если должник не выплачивает деньги в срок, то помимо процентов он обязан дополнительно вам отдать определенную сумму.

Можно поступить и по-другому: сделать так, чтобы затягивание выплаты долга было должнику максимально невыгодно. Например, предусмотрите в расписке, что после наступления срока возврата процентная ставка увеличивается вдвое. Или плата за пользование займом с определенного числа будет составлять один процент в день.

Если друг или родственник будет спрашивать, откуда такие жесткие меры, отвечайте: «Мне мой юрист сказал так всегда писать. Но тебя же это не коснется, ведь ты вовремя всё вернешь?»

По закону вы имеете право обратиться в суд уже на следующий день просрочки, никак не уведомляя должника о своем намерении.

Исковое заявление можно отправить письмом, а можно принести в канцелярию суда лично. Документ необходимо составить в трех экземплярах. Один останется у вас, второй — в суде, а третий отправится ответчику. Кроме того, к каждому из экземпляров иска надо будет приложить копию долговой расписки. Оригинал приберегите для судебного заседания. Еще один необходимый документ — квитанция об оплате госпошлины.

Для суда понадобится три экземпляра искового заявленияЕсли должник не хочет платить вовремя, а вы забыли установить за это штраф, не все потеряно. Можно даже без условия в договоре увеличить сумму его долга на проценты за просрочку. Проценты будут начисляться на ту сумму, которую вы изначально ему отдавали или он не вернул. Это санкция за то, что должник не вернул долг, когда обещал. Размер штрафных процентов фиксированный и совпадает с ключевой ставкой. Еще можно требовать возмещения убытков, если получится их доказать.

Если вы даете в долг сумму более 150 тысяч рублей, помимо расписки нужен еще и договор займа. Порог 150 тысяч не закреплен законом, мы взяли его на основе современной судебной практики. Как составить договор займа, мы расскажем в отдельной статье.

- Требуйте написать расписку от руки.

- Проверьте соответствие данных в расписке и паспорте.

- Пропишите неустойку в случае невозврата долга.

journal.tinkoff.ru

Как давать в долг, чтобы его возвращали

Здравствуйте! Меня зовут Олег, и я давал деньги в долг.

15 лет тому назад

Мой родственник мне должен денег. Много денег. Уже много лет. Помню, как сейчас, рождение его второй дочери. Счастье. Хлопоты. Как бы само собой разумеющееся — деньги в долг. Потом ещё. Затем убедительная история о краже борсетки с деньгами фирмы: «Дай, иначе мне худо будет». Потом кредиты и невозможность платить даже проценты: «Прошу тебя, спаси от кредитной кабалы, а я отдам». Потом. Когда-нибудь. Может быть.

2 года тому назад

«Друг, у меня проблемы. Приставы арестовали всё, что есть. Полная блокировка жизни. Это тупик. Обращался везде, где только можно. Ничего. Это край, брат. Выручай. Ты же христианин, святой долг помогать друг другу. Конечно, я отдам. Невозврата быть не может. Ты же меня знаешь, моё слово — закон».

«Да, да, я помню. Я же сказал, что отдам. Да отдам я, отдам, только позже».

«Мне стыдно, но я рискнул твоими деньгами и прогорел. Не знаю, что делать. Всё ещё хуже, чем было. Но моё слово — закон, я же тебе говорил, повторяю ещё: закон».

«Я не знаю, когда отдам… Может, дашь ещё?»

1 год тому назад

«Эй, привет! У меня важный период в жизни. Появился шанс начать свой бизнес. Увидел нишу. Договорился с арендодателем. Поставщики уже ждут оплаты. Не хватает буквально нескольких сотен тысяч. Дай. Отдам через четыре месяца. Назови любой процент — это гарантия, что я не затяну. Я же на бизнес. Да хоть всё в залог бери. Спасибо, выручил!»

«Ты знаешь, что-то пошло не так. Не могу отдать в срок. Давай позже».

«Я был вне зоны доступа».

«Меня раздражает, когда ты звонишь…»

Тишина.

Почему такое происходит

Деньги взять просто. Как в кофейню сходить. Люди берут в долг, и 90% из них не знают, как будут возвращать, а оставшиеся 10% думают, что знают. Что у них в голове? Чем они руководствуются, какими принципами и какой моралью живут? С этого момента у них начинаются проблемы и новая «интересная» жизнь.

Деньги дать тяжело. Это тяжелее, чем отказать. Потому что ты знаешь, что ждёт человека, и, скорее всего, его потеряешь. Ты потеряешь партнёра, друга, родственника. На твоих глазах он превратится в ноль. Тебя ждёт натянутость в отношениях. Ложь. Тяжёлая правда. Но, зная это, мы всё равно даём в долг.

Почему мы это делаем? Может быть, потому что понимаем цену шанса? Шанса заработать, что-то изменить или измениться. Давая шанс человеку, мы даём шанс и себе стать лучше.

А если так, то мы давали, даём и будем давать шансы. Тогда вопрос в том, как это делать правильно, чтобы потом не было мучительно больно.

Как давать в долг, чтобы вернули

Сделайте всё возможное, чтобы должник выдал вам расписку, в которой собственноручно написал свои паспортные данные, сумму и условия долга, срок возврата. Расписка уместна всегда при небольших суммах долга, скажем, до 100 тысяч рублей.

Если дали в долг свыше 100 тысяч рублей, лучше расписки может быть только договор займа. И хорошо, если в нём предусматривается залог ценных вещей или имущества, например автомобиля. В случае невозврата должник будет обязан заключить с вами договор купли-продажи автомобиля на сумму долга.

Что делать, если долг не возвращают

1. Отправьте претензию

Если должник написал расписку или заключил договор займа, но денег не вернул, первым делом обязательно напишите и отправьте ему почтой претензию с требованием вернуть долг. В претензии предупредите его о перспективе судебных разбирательств, компенсации госпошлины и судебных расходов, индексации долга и уплаты процентов по ставке рефинансирования за весь период просрочки. Теперь у должника есть 30 дней для расчётов, в течение которых вероятность возврата повышается до 50%.

2. Напишите заявление о вынесении судебного приказа

Если предыдущий способ не помог, через 30 дней смело пишите заявление о вынесении судебного приказа. Дальше в ваших интересах будут действовать судебные приставы. Вероятность возврата повышается до 75%.

3. Подавайте иск

Если и это не помогло — да здравствует наш суд, самый гуманный суд в мире! В этом случае вероятность возврата повышается до 99%. Но стоит помнить: если у должника нет источников дохода и имущества, история может закончиться ничем или растянуться на неопределённый период.

4. Уступите долг профессионалам

По договору уступки прав требования ваш должник станет их должником, а вы получите свои денежки за вычетом вознаграждения.

Ну и, пожалуй, последние два варианта, если нет расписки или договора займа.

5. Сделайте так, чтобы должник сам искренне захотел отдать деньги

Это сложно. Не у всех получится и не со всеми сработает. Задача — донести до разума должника, что с невозвратным долгом не будет везения, удачи, а, следовательно, успеха. Чтобы повернуть фортуну к себе лицом, надо освободить себя от долга. С таким пониманием ситуации должник меняет мышление и предпринимает сверхусилия для освобождения себя от клинических неудач.

6. Простите

Это очень важно для человека, который дал деньги. Прощение означает новый этап в жизни давшего. Обрывается нить с должником, которая психологически тяжела. Она постоянно напоминает о долге, о человеке, который перестал для тебя существовать. Она изматывает и не даёт спокойно жить. Когда ты её обрываешь — обрываешь весь негатив, стираешь ластиком всю историю. У тебя снова чистый лист, и на него можно нанести новые яркие краски.

Это случаи из моей жизни. А сколько таких историй? Уверен, у вас тоже есть. Самое время поделиться.

lifehacker.ru

Деньги в долг у частного лица: контакты и номера телефонов

«Частные кредиторы» так и манят заемщиков, желающих получить легкие деньги, листовками на автобусных остановках, объявлениями в интернете. И, наверное, уже каждый знает, что 99% таких объявлений — липа, фикция и обман. Однако пока остается тот самый 1% реальных кредиторов, соискатели не останавливаются в поисках. Где найти честное частное лицо, которое согласится выдать деньги в долг? Как не попасться на удочку мошенников? Где взять номера и контакты реальных инвесторов? Обо всем этом подробно поговорим сегодня.

Кто такой частный кредитор и сколько он может дать в долг?

Частный инвестор — это физлицо, которое выдает собственные деньги в долг другому физическому лицу на установленных заранее условиях (сроки, сумма, проценты, штрафные санкции за просрочку и т.д.) Заем от частного лица выдается по типовому договору займа между физ. лицами. В обязательном порядке пишется расписка по факту получения денег. Нотариальное оформление в этом случае оформляется по усмотрению сторон, но не является обязательным условием заключения сделки согласно ГК РФ.

Частный инвестор — это физлицо, которое выдает собственные деньги в долг другому физическому лицу на установленных заранее условиях (сроки, сумма, проценты, штрафные санкции за просрочку и т.д.) Заем от частного лица выдается по типовому договору займа между физ. лицами. В обязательном порядке пишется расписка по факту получения денег. Нотариальное оформление в этом случае оформляется по усмотрению сторон, но не является обязательным условием заключения сделки согласно ГК РФ.

Если вы оказались в безвыходной ситуации с плохой кредитной историей, то самым верным решением будет взять деньги в долг у частного лица. Номера телефонов и другие контакты реальных кредиторов можно найти ниже.

Все частные кредиторы обычно требуют ваш отчет о кредитной истории, чтобы понять, сможете ли вы вернуть долг. Если у вас много кредитов и долгов, то никто денег на новый займ не даст. Ибо платить вам нечем. Рекомендуем получить свой кредитный рейтинг заранее абсолютно бесплатно

Получи свою кредитную историю онлайн

Если говорить о суммах, которые может выдать в кредит частное лицо, то конкретики здесь нет. Точная сумма зависит от разных факторов, в том числе, и от финансовых возможностей самого кредитора.

Основная масса инвесторов выдает небольшие микрокредиты на сумму от 500-1000 до 15-30 тысяч рублей сроком на пару месяцев. Процентная ставка в таких случаях начисляется ежедневно и варьируется от 0,3% до 2-4% в день. Такой микрокредит нужно возвращать единовременно, в конце срока. Тогда же оплачиваются начисленные проценты. Как правило, частное лицо выдает такие суммы без залога и обеспечения, по стандартному договору и расписке.

Среди частников есть и крупные кредиторы, которые готовы дать в долг более внушительную сумму, от нескольких сотен тысяч до пары миллионов. Однако получить такой заем без ликвидного залога нереально. Точная сумма кредита будет зависеть от залогового имущества. Если у вас в собственности старенькая 10-ка (ВАЗ-2110), то рассчитывать на кредит в 500 тысяч бессмысленно. При этом важно помнить, что чаще всего сумма кредита не превышает 50-60% от рыночной стоимости залога.

Частные инвесторы, которые выдают крупные залоговые займы, редко проверяют заемщика «на вшивость». Ведь в случае чего, в их собственность перейдет все залоговое имущество должника. Процентная ставка таких кредитов самая лояльная, она варьируется от 15% до 30% годовых. Сроки также могут быть разными, но частные кредиторы не отличаются терпением, поэтому рассчитывать на 10 лет не стоит. Максимум 2-3 года.

Выплата долга обговаривается индивидуально: это могут быть аннуитетные или дифференцированные платежи, как в банке; ежемесячная выплата процентов и оплата основного долга в конце срока; фиксированные взносы по 1 разу в год и т.д.

Есть категория частных кредиторов, готовая выдать заем на сумму в 5-10 миллионов и даже больше. Как правило, такие инвесторы промышляют в Москве и СПб и принимают в залог только дорогую фешенебельную недвижимость, антиквариат, доходный бизнес, коммерческую недвижимость и т.д.

Где найти частное лицо, у которого взять деньги в долг?

Насущный вопрос для всех заемщиков, оказавшихся в сложной финансовой ситуации. Если верить практике, то оформление частного займа отнимает куда меньше времени, чем поиски того самого честного кредитора. Понятное дело, что 90% заемщиков ищут частных инвесторов в периодических изданиях своего города или на различных досках кредитных объявлений, чего делать категорически не стоит.

Насущный вопрос для всех заемщиков, оказавшихся в сложной финансовой ситуации. Если верить практике, то оформление частного займа отнимает куда меньше времени, чем поиски того самого честного кредитора. Понятное дело, что 90% заемщиков ищут частных инвесторов в периодических изданиях своего города или на различных досках кредитных объявлений, чего делать категорически не стоит.

В первом случае вы 99% нарветесь на черных кредиторов, которые предложат оформить в одном из магазинов технику в кредит, после чего выкупят ее за 60-70% от стоимости. И вам еще крупно повезет, если ее действительно выкупят, а не просто заберут, пообещав привезти деньги «завтра».

Во втором случае вы снова нарветесь на мошенников, которые просто заберут ваши последние деньги посредством предоплаты. Большинство ресурсов, где можно разместить бесплатное объявление о выдаче займа от частного лица, никак не проверяют заявителя. Для них главное не качество, а количество.

С другой стороны, именно на досках кредитных объявлений больше всего шансов взять деньги в долг у частного лица. Номера телефонов и другие контакты инвестора публикуются вместе с объявлением. Один из немногих ресурсов, где проверяют объявления кредиторов — hcpeople. Здесь у заемщика есть реальный шанс найти подходящего честного инвестора.

Кредиторов можно поискать через знакомых и друзей. Возможно, в окружении ваших близких найдется частное лицо, готовое дать деньги в долг под проценты.

Однако самым верным решением станет поиск подходящего инвестора на бирже взаимного p2p-кредитования. В России действует более 20 подобных бирж, но популярностью среди заемщиков и займодавцев пользуются лишь немногие: Вдолг.ру, биржа на базе сервиса Webmoney, Zaymigo, Кредбери, Fingooroo и т.д.

P2p-кредитование реализуется с помощью интернет-ресурсов. Здесь может зарегистрироваться любое физлицо, готовое выдать деньги в долг или получить их. Все документальные формальности берет на себя сервис, как и проверку потенциального заемщика.

Контакты и номера телефонов частных кредиторов

Если вам нужны контакты и номера телефонов частных кредиторов, предлагаю помочь нашему сайту — поделиться в соц. сетях этой страницей. И вам будут доступны контакты 10 частных кредиторов.

Как проверить кредитора, чтобы не попасть на удочку мошенника?

Как правило, частных кредиторов ищут заемщики с долгами перед банками и открытыми исполнительными производствами у судебных приставов. Такие люди в большинстве своем запуганы СБ банкиров и коллекторами, а посему готовы на любые авантюры, лишь бы получить заветную сумму. Это понимают мошенники, которые наглым образом наживаются на безвыходном положении людей. Проверить потенциального кредитора просто.

Во-первых, почитайте отзывы о нем на тематических сайтах, просто вбейте имя/номер телефона/адрес электронной почты/ в поисковик. Если контакты всплывут на объявлениях под другим именем, с другими условиями и т.д., то перед вами — 100% мошенник.

Если частное лицо просит предоплату во всех ее проявлениях (оплата нотариуса, комиссия за перевод, страхование займа, проверка кредитной истории и т.д.), то перед вами — 100% мошенник!

Если вы не нарыли «грязь» на кредитора в интернете, он не просит предоплату и т.д., расслабляться не стоит. Возможно, подвох кроется в самом кредитном договоре. Пара нюансов в договоре и можно лишиться залогового имущества уже на следующий день после получения займа. По этой причине договор нужно читать очень внимательно, а если вы не понимаете каких-то пунктов, то лучше отнести его юристу на проверку.

Теперь вы знаете, где и как найти деньги в долг от частного лица и не клюнуть на заманчивую наживку мошенников.

Копирование материалов с сайта без согласия автора запрещено. Более подробно на http://mobile-testing.ru/rulesmobile-testing.ru

Вебинар

Получите интервью

Получите эксклюзивноеPDF интервью поВнетелесным путешествиямот Дамира Миронова |

|